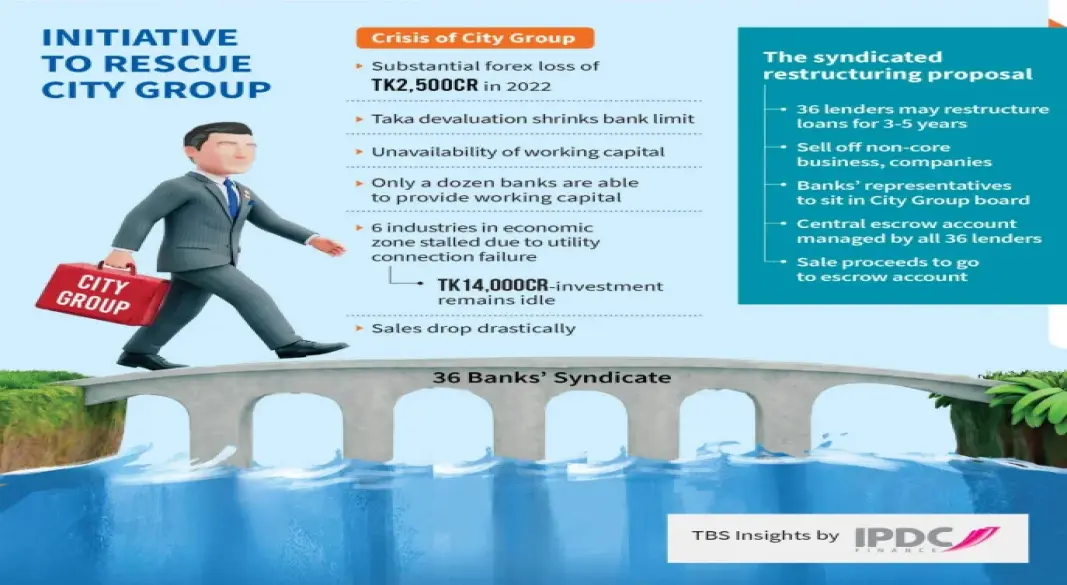

দেশের অন্যতম বৃহৎ শিল্পগোষ্ঠী সিটি গ্রুপকে সচল রাখতে এবং এর ২৬,৬০০ কোটি টাকারও বেশি বকেয়া ঋণ—যৌথভাবে পুনর্গঠনের কথা বিবেচনা করছে দুটি বিদেশি ব্যাংকসহ মোট ৩৬টি ব্যাংক। বর্তমানে বড় ধরনের আর্থিক সংকটের মধ্য দিয়ে যাচ্ছে এই শিল্পগোষ্ঠী।

এই সিন্ডিকেটেড পুনর্গঠন কাঠামো চূড়ান্ত করতে ব্যাংকগুলোর আজ হোটেল সোনারগাঁওয়ে বৈঠকে বসার কথা রয়েছে, যার মূল উদ্দেশ্য হলো গ্রুপটির ব্যবসায়িক কার্যক্রম সচল রাখা এবং ব্যাংকিং খাতে বড় ধরনের প্রভিশনিংয়ের (নিরাপত্তা সঞ্চিতি) চাপ এড়ানো। ব্যাংকিং খাতের সূত্রগুলো জানায়, ঋণগুলোকে এখনই খেলাপি হিসেবে চিহ্নিত না করে—এই প্রস্তাবের আওতায় তা পুনর্গঠন করা হবে এবং ঋণ পরিশোধের সময়সীমা বাড়ানো হবে।

সিটি গ্রুপের এই ঋণগুলো এখনও শ্রেণীকৃত করা হয়নি। ব্যাংকাররা জানিয়েছেন, কোনো চূড়ান্ত সিদ্ধান্ত নেওয়ার আগে তারা আজকের বৈঠকের ফলাফলের জন্য অপেক্ষা করছেন। পাঁচ দশকেরও বেশি সময় আগে প্রতিষ্ঠিত এই শিল্পগোষ্ঠীটির বার্ষিক আয় প্রায় ৩২,০০০ কোটি টাকা এবং এখানে প্রায় ২৫,০০০ কর্মী কর্মরত আছেন।

অর্থ কোথায় যাচ্ছে, কীভাবে খরচ হচ্ছে এবং কী পরিমাণ বিক্রি হচ্ছে—সেসব বিষয়ে স্বচ্ছতা নিশ্চিত করতে সিটি গ্রুপের পরিচালনা পর্ষদে (বোর্ড) ব্যাংকগুলোর প্রতিনিধিরা থাকবেন। যদি ৩৬টি ব্যাংকই একমত হয়, তবে তারা পর্ষদে বসার জন্য দুই বা তিনজন প্রতিনিধি মনোনীত করবে। এটি মূলত বৈশ্বিক ঋণ পুনর্গঠন মডেল এবং 'ওয়াটারফল মেকানিজম' অনুসরণ করে করা হচ্ছে।

এই প্রক্রিয়ায় ৩৬টি ব্যাংকের যৌথ মালিকানায় একটি কেন্দ্রীয় এসক্রো অ্যাকাউন্ট থাকবে। ওয়াটারফল মেকানিজমের আওতায়, সমস্ত নগদ অর্থ বা ক্যাশ ফ্লো এই অ্যাকাউন্টে জমা হবে। উদাহরণস্বরূপ, যদি ১০০ টাকার পণ্য বিক্রি হয়, তবে সেই টাকা প্রথমে সিন্ডিকেটের নিয়ন্ত্রণে থাকা এসক্রো অ্যাকাউন্টে জমা হবে। এরপর সেই ১০০ টাকা থেকে ৮০ টাকা সিটি গ্রুপকে চলতি মূলধন হিসেবে ফেরত দেওয়া হবে এবং বাকি ২০ টাকা ঋণ পরিশোধের জন্য বরাদ্দ রাখা হবে।

অ্যাসোসিয়েশন অব ব্যাংকার্স, বাংলাদেশ (এবিবি)-এর চেয়ারম্যান এবং সিটি ব্যাংকের ব্যবস্থাপনা পরিচালক মাসরুর আরেফিনের উদ্যোগে এই পদক্ষেপ নেওয়া হয়েছে এবং বাংলাদেশ ব্যাংকের গভর্নর মোস্তাকুর রহমানও এই প্রস্তাবিত সমাধানের সাথে একমত পোষণ করেছেন। তবে এ বিষয়ে জানতে চাওয়া হলে মাসরুর আরেফিন কোনো মন্তব্য করতে রাজি হননি।

এর আগে মে মাসে বৈদেশিক মুদ্রার লোকসান, ব্যাংকিং খাতের সংকটের কারণে চলতি মূলধনের অপ্রাপ্যতা এবং গ্যাস সংযোগে বিলম্বের কারণে ছয়টি প্রকল্প স্থবির হয়ে পড়ায়—তীব্র আর্থিক চাপের মুখে পড়ে সিটি গ্রুপ কেন্দ্রীয় ব্যাংকের কাছে নীতিগত সহায়তা চেয়েছিল। এরপর গ্রুপটিকে সচল রাখার একটি সমাধান বের করতে ব্যাংকগুলোকে নির্দেশ দেন গভর্নর, যাতে ব্যাংকগুলোর ওপর বাড়তি প্রভিশনের বোঝা না চাপে।

উদ্ধার পরিকল্পনার রোডম্যাপ

নাম প্রকাশে অনিচ্ছুক ব্যাংকাররা জানিয়েছেন, সুবিধাগুলো চালু রাখতে এবং ব্যাংকগুলোকে ঋণের প্রভিশনের বোঝা থেকে বাঁচাতে চলতি বছরের ডিসেম্বর বা তার পরবর্তী সময় পর্যন্ত ঋণগুলো খেলাপি না করার জন্য বাংলাদেশ ব্যাংকের কাছ থেকে বিশেষ অনুমোদন চাওয়া হবে।

প্রস্তাবিত পরিকল্পনা অনুযায়ী, একটি স্বতন্ত্র মনিটরিং কমিটি গঠন করা হবে এবং এতে বাইরের পুনর্গঠন বিষয়ক বিশেষজ্ঞদের যুক্ত করা হবে।

কৌশলগত রোডম্যাপের মধ্যে রয়েছে, নন-কোর (মূল ব্যবসার বাইরে) ব্যবসা এবং সম্পদ বিক্রি করা। কারণ এর মধ্যে কিছু সম্পদ ব্যালেন্স শিটের ওপর বোঝা হয়ে দাঁড়িয়েছে এবং এগুলো থেকে কোনো রিটার্ন বা আয় আসছে না। গ্রুপটির অর্থনৈতিক অঞ্চল (ইকোনমিক জোন) এবং হাই-টেক পার্ক প্রকল্পগুলোও বিক্রি করে দেওয়া হতে পারে। ব্যাংকাররা দ্য বিজনেস স্ট্যান্ডার্ডকে জানিয়েছেন, তারা এগুলোর জন্য ক্রেতা খুঁজবেন। ক্রেতারা ব্যাংকগুলোর কাছ থেকে কিছু বিষয়ে নিশ্চয়তা চাইতে পারে এবং ব্যাংক সেই অনুরোধগুলো মূল্যায়ন করবে।

তারা জানান, বাংলাদেশে এই প্রথম ব্যাংকগুলো একটি সংকটাপন্ন করপোরেট অ্যাকাউন্টকে এসক্রো ব্যবস্থা এবং সমন্বিত তদারকির মাধ্যমে যৌথভাবে পুনর্গঠন করছে।

একটি বেসরকারি বাণিজ্যিক ব্যাংকের শীর্ষ নির্বাহী বলেন, "শেষ পর্যন্ত ফলাফল কী হবে আমরা জানি না, তবে আমরা এই পদ্ধতিতেই এগোচ্ছি। কোনো একটি ব্যাংক যদি এককভাবে পদক্ষেপ নেয়, তবে তা ক্ষতির কারণ হতে পারে। কিন্তু সব ব্যাংক একসাথে কাজ করলে সফলতার সম্ভাবনা বেড়ে যায়।"

যে কারণে আর্থিক সংকটে সিটি গ্রুপ

২০২৩ সালে সিটি গ্রুপের প্রতিষ্ঠাতা চেয়ারম্যান ফজলুর রহমানের মৃত্যুর পর সমস্যার শুরু হয়। ব্যবস্থাপনায় একক নিয়ন্ত্রণের অভাবে গ্রুপটি কিছুটা দুর্বল হয়ে পড়ে।

অন্যদিকে, মূলধন ঘাটতি এবং একীভূতকরণসহ (মার্জার) ব্যাংকিং খাতের চলমান সংকটের কারণে অধিকাংশ ব্যাংক গ্রুপটিকে চলতি মূলধন জোগাতে অপারগতা দেখায়, যা কাঁচামাল আমদানিকে মারাত্মকভাবে ব্যাহত করে এবং বিক্রি এক-তৃতীয়াংশের নিচে নামিয়ে আনে। তদুপরি, গ্রুপটি বড় ধরনের বৈদেশিক মুদ্রার লোকসানের সম্মুখীন হয় এবং টাকার অবমূল্যায়নের কারণে তাদের এলসি (লেটার অব ক্রেডিট) সীমাও কমে যায়।

দ্য বিজনেস স্ট্যান্ডার্ডের সাথে আলাপকালে ফজলুর রহমানের ছেলে ও গ্রুপটির বর্তমান ব্যবস্থাপনা পরিচালক (এমডি) মো. হাসান আর্থিক সংকটের জন্য মূলত বৈদেশিক মুদ্রার লোকসান, ব্যাংকের সমর্থন কমে যাওয়া এবং টাকার তীব্র অবমূল্যায়নকে দায়ী করেন, যা তাদের আমদানি সক্ষমতা উল্লেখযোগ্যভাবে কমিয়ে দিয়েছে। তিনি বলেন, "২০২২ সাল থেকে আমরা ২,৫০০ কোটি টাকারও বেশি বৈদেশিক মুদ্রার লোকসান দিয়েছি, যা আমাদের ব্যাপকভাবে ক্ষতিগ্রস্ত করেছে।"

তিনি জানান, ব্যাংকিং খাতের সংকট তাদের কার্যক্রমকে আরও সংকুচিত করেছে, কারণ বেশ কয়েকটি ব্যাংক তাদের সহায়তা কমিয়ে দিয়েছে বা প্রত্যাহার করে নিয়েছে। অন্যদিকে বিদেশি সরবরাহকারীরা কিছু স্থানীয় ব্যাংকের ইস্যু করা এলসি গ্রহণ করতে অস্বীকৃতি জানাচ্ছে। তাঁর মতে, টাকার অবমূল্যায়ন এবং ঋণের সীমা সংকুচিত হওয়ায়, গ্রুপটির ক্রয়ক্ষমতা প্রায় ৯০ কোটি (৯০০ মিলিয়ন) ডলার কমে গেছে। "কার্যত আমরা প্রায় ৯০ কোটি ডলারের আমদানি সক্ষমতা হারিয়েছি" –বলেন তিনি।

তিনি বলেন, যখন ডলারের দাম বেড়ে গেল এবং ব্যাংকগুলো ঋণের সীমা কমিয়ে দিল, তখন গ্রুপের আমদানি সক্ষমতা নাটকীয়ভাবে কমে যায়। "পরিস্থিতি আরও খারাপ হয় যখন বেশ কয়েকটি ব্যাংক বড় করপোরেট গ্রাহকদের সহায়তা দিতে কার্যত অক্ষম হয়ে পড়ে। এক্সিম ব্যাংক, ইসলামী ব্যাংক এবং আল-আরাফাহ ব্যাংকের মতো প্রতিষ্ঠানগুলো আমাদের কাছ থেকে বড় অংকের টাকা ফেরত পাওয়ার পরও আগের মতো সহায়তা দেয়নি।"

"যেমন ইসলামী ব্যাংকের সাথে আমাদের প্রায় ১,৪০০ কোটি টাকার একটি রিভলভিং ক্রেডিট লিমিট ছিল। ৫ আগস্টের পর সেই সুবিধা কার্যত ভেঙে পড়ে। বিদেশি সরবরাহকারী এবং আন্তর্জাতিক ব্যাংকগুলো কিছু স্থানীয় ব্যাংকের ইস্যু করা এলসি গ্রহণ করতে রাজি ছিল না, কারণ ওই প্রতিষ্ঠানগুলোর ওপর আস্থা নষ্ট হয়ে গিয়েছিল।"

"আমরা এক্সিম ব্যাংককেও প্রায় ১,৫০০ কোটি টাকা পরিশোধ করেছি, কিন্তু আগে যে সমর্থন পেতাম তা আর পাওয়া যায়নি। অনেক ক্ষেত্রে বিদেশি ব্যাংকগুলো নির্দিষ্ট কিছু বাংলাদেশি ব্যাংকের এলসি কনফার্ম করতে অস্বীকৃতি জানিয়েছে। যার ফলে কাগজে-কলমে একটি ঋণ সুবিধা থাকলেও, বাস্তবে তার কোনো কার্যকর মূল্য ছিল না। কারণ আমাদের সাপ্লায়াররা (সরবরাহকারীরা) সেটা গ্রহণ করত না।"

মো. হাসান বলেন, "এক সময় ব্যাংকগুলোতে আমাদের প্রায় ২৫,০০০ কোটি টাকার ঋণ সীমা বা ব্যাংকিং লিমিট ছিল। ডলারের বিনিময় হার যখন ৮৫ টাকা ছিল, তখন এর ক্রয়ক্ষমতা ছিল প্রায় ৩০০ কোটি ডলার। কিন্তু ডলারের দাম ১২৫ টাকা হওয়ায়, সেই ক্রয়ক্ষমতা কমে দাঁড়িয়েছে ২১০ কোটি ডলারে। এর মানে আমরা প্রায় ৯০ কোটি ডলারের আমদানি সক্ষমতা হারিয়েছি।"

তিনি জানান, বর্তমানে মাত্র ১০ থেকে ১২টি ব্যাংক কার্যকর সহায়তা দিতে সক্ষম এবং তাদেরও কিছু সীমাবদ্ধতা রয়েছে।

"আমরা ব্যাংকের অর্থায়নের বিকল্প হিসেবে জিরো-কুপন বন্ড ছাড়ার পথও খুঁজেছিলাম। আমরা প্রায় ১,৩০০ কোটি টাকার একটি বন্ডের জন্য আবেদন করেছিলাম, কিন্তু অনুমোদন পেতেই প্রায় ১৪ মাস সময় লেগে যায়। এই ধরনের বিলম্ব আর্থিক পরিকল্পনাকে অত্যন্ত কঠিন করে তোলে। অনুমোদন যখন আসে ততক্ষণে বাজারের পরিস্থিতি বদলে গেছে এবং সুদের হার অনেক বেড়ে গেছে।"

"শুরুতে আমরা অর্থায়নের খরচ ১০ শতাংশের কাছাকাছি আশা করেছিলাম, কিন্তু বন্ড অনুমোদিত হওয়ার সময় বাজারের সুদের হার ১২ থেকে ১৩ শতাংশে উঠে যায়। যেহেতু সরকারি সিকিউরিটিজগুলোতেই ১২ থেকে সাড়ে ১২ শতাংশ রিটার্ন দেওয়া হচ্ছিল, তাই বিনিয়োগকারীদের আকৃষ্ট করতে একটি করপোরেট বন্ডের প্রায় ১৫ শতাংশ রেট অফার করার প্রয়োজন হতো। নিত্যপ্রয়োজনীয় পণ্যের ব্যবসা করা প্রতিষ্ঠানগুলোর জন্য এই ধরনের অর্থায়নের খরচ মোটেও টেকসই নয়। আমাদের এখনকার সবচেয়ে বড় চ্যালেঞ্জ হলো চলতি মূলধন।"

সিটি গ্রুপের ব্যবস্থাপনা পরিচালক বলেন, মুন্সীগঞ্জে ছয়টি শিল্প প্রকল্পের গ্যাস সংযোগে বিলম্বের কারণে সিটি গ্রুপের সংকট আরও ঘনীভূত হয়েছে। এর ফলে প্রায় ১৪,০০০ কোটি টাকার বিনিয়োগ অলস পড়ে রয়েছে, অথচ এর বিপরীতে অর্থায়নের খরচ বা সুদ ক্রমাগত জমা হচ্ছে। "গ্যাস সংযোগ না পাওয়ায় সম্পূর্ণ প্রস্তুত কিন্তু চালু করা যাচ্ছে না এমন প্রকল্পগুলোর কারণে সুদ, স্থায়ী খরচ, বেতন এবং অন্যান্য ব্যয় মিলিয়ে আমাদের প্রতিদিন গড়ে প্রায় ৫ কোটি টাকা লোকসান হচ্ছে।"

"আমরা সিকিউরিটি ডিপোজিট বা জামানত হিসেবে প্রায় ১৫০ কোটি টাকা জমা দিয়েছি এবং গ্যাস অবকাঠামো তৈরিতে নিজেরাই বিপুল বিনিয়োগ করেছি। আইডিয়ালি সরকারের এই অবকাঠামোর বেশিরভাগ তৈরি করার কথা ছিল। প্রক্রিয়াটিকে দ্রুততর করতে আমরা নিজস্ব খরচে পাইপলাইন ও সংশ্লিষ্ট সুযোগ-সুবিধা নির্মাণ করেছি, কিন্তু তবুও আমরা গ্যাস পাইনি" –তিনি যোগ করেন।

তিনি আরও বলেন, "আমরা যখন এই বিনিয়োগগুলোর পরিকল্পনা করেছিলাম, তখন অর্থনৈতিক অঞ্চলগুলোতে ট্যাক্স হলিডে বা কর অবকাশসহ সরকারি বিভিন্ন প্রণোদনা চালু ছিল। কিন্তু আমরা বিনিয়োগ করার পর নীতিগত পরিবর্তনের মাধ্যমে চিনি, ভোজ্যতেল, সিমেন্ট এবং স্টিলের মতো খাতগুলোকে সেই সুবিধা থেকে বাদ দেওয়া হয়। এই ধরনের নীতিগত অসঙ্গতি বিনিয়োগকারীদের জন্য অনিশ্চয়তা তৈরি করে।"

"এই প্রকল্পগুলোতে আমাদের বিদেশি বিনিয়োগকারীরাও যুক্ত আছেন। যুক্তরাজ্য-ভিত্তিক একটি অংশীদারের সিমেন্ট ও কাগজ প্রকল্পসহ দুটি যৌথ উদ্যোগে ৪০ শতাংশ অংশীদারিত্ব রয়েছে। এসব বিনিয়োগকারী কিছু প্রতিশ্রুতি এবং প্রত্যাশার ওপর ভিত্তি করে বাংলাদেশে এসেছিলেন। কিন্তু বছরের পর বছর ধরে কার্যক্রম শুরু না হওয়ায়, তারা স্বাভাবিকভাবেই এখন বিকল্প হিসেবে এখান থেকে বেরিয়ে যাওয়ার (এক্সিট অপশন) বিষয়ে আলোচনা করছেন।"

হাসান বলেন, গ্রুপটি ব্যাংকগুলোর কাছে ঋণ পুনর্গঠনের আবেদন করেছে, তবে কেবল পুনর্গঠনই কোনো সমাধান নয়। "কারখানাগুলো অবশ্যই চালু হতে হবে। চলতি মূলধন এবং জ্বালানি সরবরাহ ছাড়া— ঋণ পুনর্গঠন করা হলেও টাকা পরিশোধ করা অসম্ভব।"

গ্রুপটি এখন অভ্যন্তরীণভাবে তহবিল সংগ্রহের জন্য শুরুতে তাদের নন-কোর সম্পদ, যেমন জমি এবং অন্যান্য আয়হীন সম্পদ বিক্রির কথা বিবেচনা করছে। "তবে আমাদের ব্যবসাগুলো যেহেতু আমদানিনির্ভর, তাই ব্যাংকের সমর্থন অপরিহার্য" –বলেন তিনি।

"উদ্বেগের বিষয় হলো, যদি বড় বড় শিল্পগোষ্ঠী মারাত্মক সংকটের মুখে পড়ে বা খেলাপি হয়ে যায়, তবে এর প্রভাব কেবল ওই কোম্পানিগুলোর মধ্যেই সীমাবদ্ধ থাকে না। এটি বাংলাদেশের ব্যাংকিং খাত, আন্তর্জাতিক সুনাম, সার্বভৌম ঝুঁকির ধারণা এবং ভবিষ্যতের অর্থায়নের খরচকে প্রভাবিত করে। দেশের ঝুঁকি বেড়ে গেলে বিদেশি সরবরাহকারী ও ঋণদাতারা উচ্চ প্রিমিয়াম দাবি করে, যার ফলে আমদানি আরও ব্যয়বহুল হয় এবং শেষ পর্যন্ত ভোক্তাদের খরচ বেড়ে যায়।"

"সামগ্রিকভাবে আমাদের বার্তা একদম পরিষ্কার: প্রকল্পগুলো প্রায় সম্পন্ন, কারখানাগুলো তৈরি, বাজারও রয়েছে এবং বিনিয়োগকারীরাও প্রস্তুত। এখন যা প্রয়োজন তা হলো নির্ভরযোগ্য জ্বালানি সরবরাহ, পর্যাপ্ত চলতি মূলধন সহায়তা এবং নীতিমালার ধারাবাহিক বাস্তবায়ন" —তিনি যোগ করেন।

বাংলাদেশ কৃষি ব্যাংকে পদোন্নতিতে অনিয়ম ও অসঙ্গতির অভিযোগে দায়ের করা রিটের পরিপ্রেক্ষিতে মহামান্য হাইকোর্ট রুল জারি করেছেন। একই সঙ্গে আদালত নির্দেশ দিয়েছেন, রুল নিষ্পত্তি না হওয়া পর্যন্ত পদোন্নতি সংক্রান্ত যেকোনো কার্যক্রম অবৈধ হিসেবে গণ্য হবে। দেশের বৃহত্তম রাষ্ট্রায়ত্ত বিশেষায়িত ব্যাংকটির ১০ম গ্রেডের পদোন্নতি–বঞ্চিত কর্মকর্তারা দীর্ঘদিন ধরে ন্যায্য পদোন্নতির দাবিতে শান্তিপূর্ণভাবে আন্দোলন করে আসছিলেন। দাবি আদায়ে বারবার কর্তৃপক্ষের কাছে আবেদন ও মানববন্ধন করেও সাড়া না পেয়ে তারা শেষ পর্যন্ত আদালতের দ্বারস্থ হন। সূত্র জানায়, পদোন্নতি–বঞ্চিত কর্মকর্তারা গত বছরের ১৪ সেপ্টেম্বর (শনিবার) ব্যাংকের প্রধান কার্যালয়ের সামনে ছুটির দিনে শান্তিপূর্ণ মানববন্ধন করেন, যাতে গ্রাহকসেবা ব্যাহত না হয়। তাদের দাবির প্রতি সহানুভূতি প্রকাশ করে তৎকালীন ব্যবস্থাপনা পরিচালক মো. শওকত আলী খান দ্রুত পদক্ষেপ নেওয়ার আশ্বাস দেন। তবে তিন মাস পার হলেও প্রতিশ্রুত আশ্বাস বাস্তবায়িত না হওয়ায় তারা পুনরায় ওই বছরের ৩০ নভেম্বর মানববন্ধনের আয়োজন করেন। এতে সারা দেশের শাখা থেকে ১২০০–এর বেশি কর্মকর্তা অংশ নেন। পরদিন (১ ডিসেম্বর) বর্তমান ব্যবস্থাপনা পরিচালক সঞ্চিয়া বিনতে আলী পদোন্নতির বিষয়ে মৌখিক আশ্বাস দিলে আন্দোলনকারীরা কর্মস্থলে ফিরে যান। পরে কর্মকর্তাদের জানানো হয়, সুপারনিউমারারি পদ্ধতিতে মার্চের মধ্যে পদোন্নতির বিষয়টি সমাধান করা হবে। কিন্তু এখনো তা বাস্তবায়ন হয়নি। অন্যদিকে অগ্রণী, জনতা, রূপালী ও সোনালী ব্যাংকে ইতোমধ্যে মোট ৭,৩১৬ কর্মকর্তা এই পদ্ধতিতে পদোন্নতি পেয়েছেন, যা অর্থ মন্ত্রণালয়ও অনুমোদন করেছে। পদোন্নতি–বঞ্চিত কর্মকর্তাদের অভিযোগ, বাংলাদেশ কৃষি ব্যাংকের এই উদাসীনতা তাদের প্রতি কর্মীবান্ধবহীন মনোভাব ও কর্তৃপক্ষের অনীহারই প্রকাশ। তারা বলেন, গত বছরের ৫ আগস্ট স্বৈরাচার পতনের পর অন্যান্য আর্থিক প্রতিষ্ঠানে পরিবর্তন এলেও কৃষি ব্যাংকে আগের প্রশাসনিক কাঠামো অপরিবর্তিত রয়ে গেছে, যা ন্যায্য দাবি আদায়ের পথে বাধা হয়ে দাঁড়িয়েছে। তাদের অভিযোগ, ব্যবস্থাপনা পরিচালক, মহাব্যবস্থাপক ও মানবসম্পদ বিভাগের উপমহাব্যবস্থাপক জাহিদ হোসেন একাধিক বৈঠকে আশ্বাস দিলেও বাস্তব পদক্ষেপ না নিয়ে বরং আন্দোলনের নেতৃত্বদানকারী কর্মকর্তাদের হয়রানি ও নিপীড়ন করা হয়েছে। ফলে তারা বাধ্য হয়ে এ বছরের চলতি মাসে হাইকোর্টে রিট দায়ের করেন (রিট মামলা নং: ১৬৪২৮/২০২৫, মো. পনির হোসেন গং বনাম রাষ্ট্র ও অন্যান্য)। এর পরিপ্রেক্ষিতে গত ১৬ অক্টোবর হাইকোর্ট রুল জারি করে জানতে চেয়েছেন, বাংলাদেশ কৃষি ব্যাংকের পদোন্নতিতে দেখা দেওয়া অনিয়ম ও অসঙ্গতি কেন অবৈধ ঘোষণা করা হবে না। পাশাপাশি আদালত নির্দেশ দিয়েছেন, রুল নিষ্পত্তির আগে কোনো পদোন্নতি কার্যক্রম শুরু করা হলে তা অবৈধ ও আদালত–অবমাননার শামিল হবে। রিটে বলা হয়েছে, সাম্প্রতিক পদোন্নতিতে ১০৭৩ জন কর্মকর্তা (ঊর্ধ্বতন কর্মকর্তা থেকে মূখ্য কর্মকর্তা) এবং ৫১ জন মূখ্য কর্মকর্তা (ঊর্ধ্বতন মূখ্য কর্মকর্তা পদে) অনিয়মের মাধ্যমে পদোন্নতি পেয়েছেন। এদিকে জানা গেছে, পূর্বে দুর্নীতির অভিযোগে আলোচিত মানবসম্পদ বিভাগের উপমহাব্যবস্থাপক জাহিদ হোসেন এখনো পদোন্নতি কার্যক্রম চালিয়ে যাওয়ার চেষ্টা করছেন। পদোন্নতি–বঞ্চিত কর্মকর্তারা বলেন, হাইকোর্টের নির্দেশ অমান্য করে যদি পুনরায় অনিয়মের পথে যাওয়া হয়, তাহলে তা আদালতের অবমাননা ও রাষ্ট্রদ্রোহিতার শামিল হবে। তারা আশা করছেন, এ বিষয়ে দ্রুত ন্যায়বিচার ও সমাধান মিলবে।

বাংলাদেশ কৃষি ব্যাংকে সাম্প্রতিক সময়ে পদোন্নতি ও প্রশাসনিক সিদ্ধান্ত নিয়ে ব্যাপক বিতর্ক সৃষ্টি হয়েছে। পদোন্নতিবঞ্চিত কর্মকর্তাদের একটি অরাজনৈতিক সংগঠন ‘বৈষম্য বিরোধী অফিসার্স ফোরাম’ এর কেন্দ্রীয় আহ্বায়ক মো. পনির হোসেন ও সদস্য সচিব এরশাদ হোসেনকে শৃঙ্খলাজনিত মোকদ্দমা এবং মুখ্য সংগঠক মো. আরিফ হোসেনকে সাময়িক বরখাস্ত করা হয়েছে। এ ছাড়া মুখপাত্র তানভীর আহমদকে দুর্গম অঞ্চলে বদলি করা হয় এবং সারাদেশের দুই শতাধিক কর্মকর্তাকে ব্যাখ্যা তলব করা হয়েছে। অভিযোগ রয়েছে যে, মো. আরিফ হোসেনকে বরখাস্ত করার নথিতে তাকে ‘ব্যাংক ও রাষ্ট্রবিরোধী’ আখ্যা দেওয়া হয়েছে, অথচ ব্যাখ্যা তলবপত্রে বলা হয় তিনি ‘রাজনৈতিক কাজে তহবিল সংগ্রহ করেছেন।’ ফরেনসিক বিশ্লেষণ অনুযায়ী, তার ব্যাখ্যাতলবের জবাব প্রদানের পরও বরখাস্ত চিঠি আগেই তৈরি করা হয়েছিল, যা অনেক কর্মকর্তার মধ্যে প্রশ্ন তোলেছে। নাম প্রকাশে অনিচ্ছুক এক মহাব্যবস্থাপক জানিয়েছেন, সরকারি কর্মকর্তারা যদি সংবিধান বা আইন অনুযায়ী দায়িত্ব না পালন করেন, হাইকোর্ট তাদের ক্ষমতা প্রয়োগ বা অপব্যবহার রোধের জন্য আদেশ দিতে পারে। অন্য একজন উচ্চপদস্থ কর্মকর্তা জানান, এ সিদ্ধান্তের পেছনে ব্যাংকের ফ্যাসিস্ট সরকারের সহযোগী একটি সিন্ডিকেট রয়েছে। মাঠপর্যায়ের কর্মকর্তারা বলছেন, পদোন্নতি ও ন্যায়বিচারের জন্য আন্দোলন এবং আইনি লড়াই চলবে। ভুক্তভোগী কর্মকর্তারা শিগগিরই বাংলাদেশ ব্যাংকের গভর্নর, অর্থ উপদেষ্টা ও প্রধান উপদেষ্টার কাছে এ বিষয়ে প্রতিকার চাইবেন। এ ব্যাপারে মো. আরিফ হোসেন ও পনির হোসেনের বক্তব্য পাওয়া যায়নি।

প্যাথলজি ও রেডিওলজি রিপোর্টে শুধু সংশ্লিষ্ট বিশেষজ্ঞ বা চিকিৎসকের নিজ হস্তে স্বাক্ষর থাকা বাধ্যতামূলক করেছে স্বাস্থ্য অধিদপ্তর। একইসঙ্গে রিপোর্টে এখন থেকে ইলেকট্রনিক বা অনলাইন স্বাক্ষর আর গ্রহণযোগ্য হবে না বলেও জানানো হয়েছে। সোমবার (৫ জানুয়ারি) স্বাস্থ্য অধিদপ্তরের পরিচালক (হাসপাতাল ও ক্লিনিক সমূহ) ডা. আবু হোসেন মো. মঈনুল আহসান স্বাক্ষরিত এক নির্দেশনায় এসব তথ্য জানানো হয়েছে। নতুন নির্দেশনায় বলা হয়েছে, যে চিকিৎসক বা বিশেষজ্ঞ রিপোর্টে স্বাক্ষর করবেন, তিনি অবশ্যই বিএমডিসির রেজিস্টার্ড মেডিকেল গ্র্যাজুয়েট হতে হবে। এছাড়া, লাইসেন্সের জন্য আবেদনকৃত বিশেষজ্ঞ বা মেডিকেল অফিসারের স্বাক্ষর ছাড়া কোনো রিপোর্ট গ্রহণযোগ্য হবে না। এর মাধ্যমে রোগীর জন্য নির্ভরযোগ্যতা এবং স্বাস্থ্যসেবার মান নিশ্চিত করা হবে। আদেশে বলা হয়েছে, ল্যাবগুলোকে শুধু তাদের ট্রেড লাইসেন্সে উল্লিখিত ঠিকানা থেকে নমুনা সংগ্রহ করতে হবে। কোনো স্থাপনা বা ঠিকানা থেকে নমুনা সংগ্রহ করা নিষিদ্ধ। এমনকি অটো-জেনারেটেড বা সফটওয়্যার-ভিত্তিক রিপোর্ট থাকলে, তা বিশেষজ্ঞ চিকিৎসক যাচাই ও স্বাক্ষরিত না হলে গ্রহণযোগ্য হবে না। রিপোর্ট স্বাক্ষরকারী চিকিৎসকরা অবশ্যই বিএমডিসির রেজিস্টার্ড মেডিকেল গ্র্যাজুয়েট হতে হবে। এই পদক্ষেপের মাধ্যমে রিপোর্টে তথ্যের সঠিকতা এবং রোগীর নিরাপত্তা নিশ্চিত করা হবে। পাশাপাশি, সব যন্ত্রপাতি ও রি-এজেন্ট ব্যবহার করার ক্ষেত্রে ২০১৫ সালের বাংলাদেশ মেডিকেল ডিভাইস রেজিস্ট্রেশন গাইডলাইন অনুসরণ করতে হবে। স্বাস্থ্য অধিদপ্তরের নির্দেশনায় আরও বলা হয়েছে, ল্যাবগুলোর যন্ত্রপাতি নিয়মিত ক্যালিব্রেশন করতে হবে। এটি পরীক্ষার ফলাফলের নির্ভুলতা বজায় রাখতে অপরিহার্য। এছাড়া ল্যাবে রেজিস্টার মেইনটেইন করা এবং সমস্ত পরীক্ষা-নিরীক্ষার রেকর্ড সংরক্ষণ করাও বাধ্যতামূলক। একইসঙ্গে ল্যাবের বর্জ্য যথাযথভাবে অপসারণ করতে হবে বলেও নির্দেশনা দেওয়া হয়েছে। অধিদপ্তর বলছে, এর মাধ্যমে স্বাস্থ্যঝুঁকি এবং পরিবেশ দূষণ কমানো সম্ভব। এসব নিয়মাবলি বাস্তবায়ন করলে বেসরকারি ল্যাবগুলোকে তাদের সেবা আরও মানসম্মত করতে হবে বলেও জানানো হয়েছে। বিশেষজ্ঞরা বলছেন, অনলাইন বা অটোমেটেড রিপোর্টে ত্রুটি বা জালিয়াতির সম্ভাবনা থাকে। নতুন নিয়মের মাধ্যমে রোগীর রিপোর্টে সঠিকতা নিশ্চিত হবে এবং স্বাস্থ্যসেবা আরও নিরাপদ হবে। স্বাস্থ্য অধিদপ্তর সূত্র জানিয়েছে, এই নতুন নিয়মাবলির উদ্দেশ্য স্বাস্থ্যসেবা প্রক্রিয়ায় স্বচ্ছতা ও নির্ভরযোগ্যতা বৃদ্ধি করা। এই পদক্ষেপ রোগীদের জন্য নিরাপদ ও মানসম্মত চিকিৎসা নিশ্চিত করবে।

বাংলাদেশ কৃষি ব্যাংকে একটি ভুয়া কর্মচারী ইউনিয়নের সভায় জোরপূর্বক কর্মকর্তাদের অংশগ্রহণ করানোর অভিযোগ উঠেছে। অভিযোগের কেন্দ্রবিন্দুতে রয়েছেন ব্যাংকের ভিজিল্যান্স স্কোয়াডের ঊর্ধ্বতন কর্মকর্তা তাসলিমা আক্তার লিনা ও তার স্বামী মিরাজ হোসেন। গত ২০ অক্টোবর প্রধান কার্যালয়ের অডিটোরিয়ামে ‘বিশেষ সাধারণ সভা’ নামে একটি অনুষ্ঠান আয়োজন করা হয়। বাংলাদেশ কৃষি ব্যাংক এমপ্লয়িজ ইউনিয়নের (সিবিএ) নামে তারা এটির আয়োজন করে। অনুষ্ঠানের প্রধান অতিথি হিসেবে বিএনপির কার্যনির্বাহী কমিটির সহ-শ্রম বিষয়ক সম্পাদক হুমায়ুন কবির খান ও উদ্বোধক হিসেবে জাতীয়তাবাদী শ্রমিকদলের সভাপতি আনোয়ার হোসাইনকে আমন্ত্রণ জানানো হয়েছিল। তবে তারা প্রকাশিত খবরের মাধ্যমে ভুয়া নেতাদের কার্যকলাপ সম্পর্কে অবগত হয়ে অনুষ্ঠানটি বয়কট করেন। অভিযোগ রয়েছে, তাসলিমা আক্তার লিনা হেড অফিসের বিভিন্ন দপ্তরের নারী কর্মকর্তা এবং তার স্বামী মিরাজ হোসেন পুরুষ কর্মকর্তাদের ভয়ভীতি প্রদর্শনের মাধ্যমে ওই সভায় অংশগ্রহণে বাধ্য করেন। অংশগ্রহণে অস্বীকৃতি জানালে বদলি বা পদোন্নতি রোধের হুমকিও দেওয়া হয় বলে জানা গেছে। হেড অফিসের কয়েকজন কর্মকর্তার ভাষ্য অনুযায়ী, লিনা তার স্বামীর প্রভাব খাটিয়ে নারী সহকর্মীদের ওপর দীর্ঘদিন ধরে অনৈতিক প্রভাব বিস্তার করে আসছেন। কেউ আপত্তি জানালে মিরাজের সহযোগীরা এসে অশালীন আচরণ ও গালিগালাজ করে থাকে বলেও অভিযোগ ওঠে। এ ছাড়া, লিনা ‘উইমেনস ফোরাম’ নামে একটি সংগঠন গড়ে মাসিক চাঁদা সংগ্রহ করছেন বলেও অভিযোগ রয়েছে। তার এই কর্মকাণ্ডে অনেক নারী কর্মকর্তা বিব্রতবোধ করলেও চাকরির স্বার্থে নীরব থাকছেন। অভ্যন্তরীণ সূত্রে জানা গেছে, মানবসম্পদ বিভাগের ডিজিএম জাহিদ হোসেনের প্রত্যক্ষ সহায়তায় তাসলিমা আক্তার লিনা ও তার স্বামী মিরাজ ব্যাংকের অভ্যন্তরে প্রভাব বিস্তার করছেন। এ ঘটনায় নারী কর্মকর্তাদের মধ্যে তীব্র ক্ষোভ ও অসন্তোষ দেখা দিয়েছে। তারা কর্তৃপক্ষের কাছে তাসলিমা আক্তার লিনা ও মিরাজ হোসেনকে অবাঞ্ছিত ঘোষণার দাবি জানিয়েছেন। এ বিষয়ে জানতে তাসলিমা আক্তার লিনার সঙ্গে যোগাযোগ করা হলে তিনি বলেন, আমি নিয়ম অনুযায়ী দায়িত্ব পালন করছি, অভিযোগগুলো ভিত্তিহীন। অন্যদিকে, মিরাজ হোসেনের সঙ্গে একাধিকবার যোগাযোগের চেষ্টা করা হলেও তিনি ফোন রিসিভ করেননি।

অভিনব কায়দায় চাঁদাবাজিতে নেমেছে বাংলাদেশ কৃষি ব্যাংকের একদল ভুয়া সিবিএ নেতা। অভিযোগ উঠেছে, তারা বিশেষ সাধারণ সভা আয়োজনের নামে সারা দেশের শাখাগুলো থেকে কোটি টাকারও বেশি চাঁদা আদায় করছে। তথ্যসূত্রে জানা গেছে, বাংলাদেশ কৃষি ব্যাংক এমপ্লয়িজ ইউনিয়ন (সিবিএ), রেজি. নং বি-৯৮৫-এর নাম ব্যবহার করে আগামী ২০ অক্টোবর ‘বিশেষ সাধারণ সভা’ শিরোনামে একটি অনুষ্ঠান আয়োজনের ঘোষণা দেয় একদল ভুয়া নেতা। এ উপলক্ষে তারা ব্যাংকের প্রায় ১ হাজার ২৫০টি ইউনিট থেকে ১০-২০ হাজার টাকা পর্যন্ত চাঁদা আদায় করে ১ কোটি ২৫ লাখ টাকা হাতিয়ে নেওয়ার উঠে। গোপন সূত্র জানায়, তাদের নিয়ন্ত্রিত লোকজন শাখা পর্যায়ে বদলি ও পদোন্নতির ভয় দেখিয়ে টাকা আদায় করছে। নাম প্রকাশে অনিচ্ছুক কয়েকজন উপ-মহাব্যবস্থাপক জানিয়েছেন, তারা এসব কর্মকাণ্ডে চরম ক্ষোভ প্রকাশ করলেও এ সিন্ডিকেটের ভয়ে কিছু বলার সাহস পাচ্ছেন না। এ ঘটনায় ব্যাংকের মানবসম্পদ বিভাগের ডিজিএম জাহিদ হোসেনের প্রত্যক্ষ মদদ ও আস্কারায় চাঁদাবাজি চলছে বলে অভিযোগ উঠেছে। প্রাপ্ত আমন্ত্রণপত্রে দেখা গেছে, ভুয়া সভাপতি দাবিকারী কৃষি ব্যাংকের সাবেক পিয়ন ফয়েজ আহমেদ ও ভুয়া সাধারণ সম্পাদক মিরাজ হোসেন স্বাক্ষরিত পত্রে প্রধান অতিথি হিসেবে বিএনপির জাতীয় নির্বাহী কমিটির সহ-শ্রম বিষয়ক সম্পাদক হুমায়ুন কবির, উদ্বোধক হিসেবে বাংলাদেশ জাতীয়তাবাদী শ্রমিক দলের সভাপতি আনোয়ার হোসেন এবং প্রধান বক্তা হিসেবে সাধারণ সম্পাদক নূরুল ইসলাম খান নাসিমকে আমন্ত্রণ জানানো হয়েছে। কয়েকজন মহাব্যবস্থাপক জানান, তারা বিভিন্ন শাখা থেকে চাঁদা আদায়ের অভিযোগ পেয়েছেন এবং বিষয়টি ব্যবস্থাপনা পরিচালক অবগত আছেন বলে জানানো হয়েছে। অনুষ্ঠানটি কৃষি ব্যাংকের প্রধান কার্যালয়ে আয়োজিত হওয়ায় তারা কার্যত কিছু করতে পারছেন না। অনুসন্ধানে জানা যায়, এর আগেও একই সিন্ডিকেট শহীদ প্রেসিডেন্ট জিয়াউর রহমানের ৪৪তম মৃত্যুবার্ষিকী উপলক্ষে প্রায় ৫০ লাখ টাকা চাঁদা আদায় করেছিল। সেই টাকা তারা নিজেদের মধ্যে ভাগ করে নেয় বলে অভিযোগ রয়েছে। এ বিষয়ে বিএনপির ভারপ্রাপ্ত চেয়ারম্যান তারেক রহমান স্পষ্ট জানিয়ে দিয়েছেন, চাঁদাবাজ ও তাদের মদদদাতাদের সঙ্গে দলের কোনো সম্পর্ক নেই। তারা বহিরাগত অনুপ্রবেশকারী। বাংলাদেশ কৃষি ব্যাংকের সাধারণ কর্মকর্তা-কর্মচারীরা এসব ভুয়া সিবিএ নেতাদের দৃষ্টান্তমূলক শাস্তি ও অবাঞ্ছিত ঘোষণা দাবি করেছেন। তাদের আশঙ্কা, এসব কর্মকাণ্ডের নেতিবাচক প্রভাব আসন্ন জাতীয় নির্বাচনে পড়তে পারে।

পরিবেশবান্ধব ও টেকসই প্যাকেজিং শিল্পের বিকাশে নতুন অধ্যায়ের সূচনা করল ব্র্যাক এন্টারপ্রাইজেস। গাজীপুরের টঙ্গী শিল্প এলাকায় চালু হওয়া ব্র্যাক গ্রিনপ্যাক কারখানার বছরে ৩০০ থেকে ৩৫০ মেট্রিক টন পরিবেশবান্ধব ও বায়োডিগ্রেডেবল প্যাকেজিং তৈরির সক্ষমতা রয়েছে। এ কারখানায় উৎপাদিত বায়োডিগ্রেডেবল বা পচনশীল পণ্য মাত্র ছয় মাসের মধ্যে প্রাকৃতিকভাবে মাটির সঙ্গে মিশে যাবে। গতকাল মঙ্গলবার গাজীপুরের টঙ্গীতে ব্র্যাক গ্রিনপ্যাক কারখানার আনুষ্ঠানিকভাবে উদ্বোধন করেন ব্র্যাক এন্টারপ্রাইজেসের ব্যবস্থাপনা পরিচালক তামারা হাসান আবেদ। তিনি বলেন, ‘আমরা বিশ্বাস করি, ব্যবসা শুধু অর্থনৈতিক প্রবৃদ্ধির মাধ্যম নয়; এটি ইতিবাচক সামাজিক ও পরিবেশগত পরিবর্তনেরও শক্তিশালী চালিকাশক্তি। ব্র্যাক গ্রিনপ্যাক আমাদের সেই অঙ্গীকারেরই বাস্তব প্রতিফলন। পরিবেশবান্ধব ও বায়োডিগ্রেডেবল প্যাকেজিং সমাধানের মাধ্যমে আমরা প্লাস্টিক দূষণ কমিয়ে একটি টেকসই ভবিষ্যৎ নির্মাণে অবদান রাখতে চাই।’ তামারা হাসান আবেদ বলেন, ‘ব্র্যাক গ্রিনপ্যাক শুধু একটি পণ্য উৎপাদন কারখানা নয়; এটি উদ্ভাবন, দায়িত্বশীল ব্যবসা এবং পরিবেশের প্রতি ব্র্যাকের দীর্ঘমেয়াদি প্রতিশ্রুতির প্রতীক। এ উদ্যোগ প্লাস্টিক দূষণ হ্রাস করে একটি পরিচ্ছন্ন, সবুজ ও টেকসই বাংলাদেশ গঠনে গুরুত্বপূর্ণ ভূমিকা রাখবে।’ অনুষ্ঠানে ব্র্যাকের চিফ ফাইন্যান্সিয়াল অফিসার সাব্বির আহমেদ ও ব্র্যাক এন্টারপ্রাইজেসের ঊর্ধ্বতন পরিচালক মোহাম্মদ আনিসুর রহমানসহ অন্যরা উপস্থিত ছিলেন। অনুষ্ঠানে জানানো হয়, বর্তমানে গ্রিনপ্যাক কারখানাতে প্রতি মাসে ১২ থেকে ১৫ মেট্রিক টন পরিবেশবান্ধব প্যাকেজিং উৎপাদিত হচ্ছে। তবে এই কারখানার বছরে ৩০০ থেকে ৩৫০ মেট্রিক টন পরিবেশবান্ধব প্যাকেজিং তৈরির সক্ষমতা রয়েছে। এর মাধ্যমে প্রতিবছর সমপরিমাণ প্রচলিত প্লাস্টিক প্যাকেজিংয়ের ব্যবহার প্রতিস্থাপন করা সম্ভব হবে, যা পরিবেশে প্লাস্টিক বর্জ্যের পরিমাণ উল্লেখযোগ্যভাবে কমাতে সহায়ক হবে। অনুষ্ঠানে বৈশ্বিক প্লাস্টিক দূষণের চ্যালেঞ্জ তুলে ধরে জানানো হয়, বিশ্বে প্রতি বছর ৪০০ মিলিয়ন মেট্রিক টনেরও বেশি প্লাস্টিক উৎপাদিত হয়, যার প্রায় ৪০ শতাংশ প্যাকেজিং খাতে ব্যবহৃত হয়। প্রচলিত প্লাস্টিক যেখানে সম্পূর্ণভাবে পচে যেতে ২০০ থেকে ৫০০ বছর সময় নেয়, সেখানে ব্র্যাক গ্রিনপ্যাকের বায়োডিগ্রেডেবল পণ্য মাত্র ছয় মাসের মধ্যে প্রাকৃতিকভাবে মাটির সঙ্গে মিশে যায়। প্রক্রিয়াধীন।

পুঁজিবাজারে নতুন একটি বে-মেয়াদি মিউচ্যুয়াল ফান্ডের খসড়া প্রস্তাবপত্র ও এর সারসংক্ষেপে অনুমোদন দিয়েছে নিয়ন্ত্রক সংস্থা বাংলাদেশ সিকিউরিটিজ অ্যান্ড এক্সচেঞ্জ কমিশন (বিএসইসি)। মঙ্গলবার (৭ জুলাই) বিএসইসি চেয়ারম্যান মাসুদ খানের সভাপতিত্বে অনুষ্ঠিত ১০১৯তম কমিশন সভায় ‘ব্লু-ওয়েলথ ফার্স্ট স্ট্যাবল রিটার্ন ফান্ড’-এর খসড়া প্রস্তাবপত্র এবং খসড়া প্রস্তাবপত্রের সারসংক্ষেপ অনুমোদন করা হয়। সভা শেষে বিএসইসির নির্বাহী পরিচালক ও মুখপাত্র মো. আবুল কালাম স্বাক্ষরিত এক সংবাদ বিজ্ঞপ্তিতে এই তথ্য জানানো হয়। বিএসইসির বিজ্ঞপ্তিতে বলা হয়, ফান্ডটির প্রাথমিক লক্ষ্যমাত্রা নির্ধারণ করা হয়েছে ৩০ কোটি টাকা। এর মধ্যে উদ্যোক্তা ব্লু-ওয়েলথ অ্যাসেটস লিমিটেড ৩ কোটি টাকা বিনিয়োগ করেছে। বাকি ২৭ কোটি টাকার ইউনিট সাধারণ বিনিয়োগকারীদের জন্য উন্মুক্ত থাকবে। ফান্ডটির প্রতি ইউনিটের অভিহিত মূল্য নির্ধারণ করা হয়েছে ১০ টাকা। এর সম্পদ ব্যবস্থাপক হিসেবে দায়িত্ব পালন করবে ব্লু-ওয়েলথ অ্যাসেটস লিমিটেড। এ ছাড়া ফান্ডটির ট্রাস্টি হিসেবে দায়িত্ব পালন করবে সন্ধানী লাইফ ইন্স্যুরেন্স কোম্পানি লিমিটেড (এসএলআইসি) এবং হেফাজতকারী হিসেবে দায়িত্ব পালন করবে কমার্শিয়াল ব্যাংক অব সিলন পিএলসি। বিএসইসির এ অনুমোদনের ফলে প্রয়োজনীয় আনুষ্ঠানিকতা শেষে ফান্ডটি সাধারণ বিনিয়োগকারীদের কাছ থেকে মূলধন সংগ্রহের কার্যক্রম শুরু করতে পারবে।

১ জুলাই থেকে দেশের বাণিজ্যিক প্রতিষ্ঠান ও মার্চেন্ট পয়েন্টে পুরোনো সব কিউআর কোড সরিয়ে শুধু ‘বাংলা কিউআর’ প্রদর্শন বাধ্যতামূলক করেছে বাংলাদেশ কেন্দ্রীয় ব্যাংক। মূলত ডিজিটাল লেনদেনকে জনপ্রিয় করতে এবং অর্থনীতিকে ‘ক্যাশলেস’ বা নগদ অর্থহীন করার লক্ষ্যেই নেওয়া হয়েছে এ পদক্ষেপ। এর মাধ্যমে এখন থেকে গ্রাহকরা যেকোনো ব্যাংক বা মোবাইল ব্যাংকিং অ্যাপ ব্যবহার করে একটি মাত্র কিউআর কোড স্ক্যানের মাধ্যমে পেমেন্ট করতে পারেন। যা এতোদিন একেক প্রতিষ্ঠানের (যেমন- বিকাশ, রকেট বা নির্দিষ্ট কোনো ব্যাংক) আলাদা আলাদা কিউআর কোডের মাধ্যমে করা হতো। বলা হচ্ছে, এ উদ্যোগের ফলে এখন থেকে বাণিজ্যিক প্রতিষ্ঠান বা মার্চেন্ট পয়েন্টে দামী পিওএস মেশিন বা একাধিক কিউআর স্ট্যান্ড রাখার প্রয়োজন হবে না। কিন্তু বাংলা কিউআর কোড এর ব্যবহার, লেনদেন প্রক্রিয়া, লাভ-ক্ষতি, ক্ষুদ্র ব্যবসায়ীদের ফি নির্ধারণের মতো বিষয়গুলো নিয়ে নানা প্রশ্ন সামনে আসছে। ডিজিটাল লেনদেনের এ উদ্যোগ নিয়ে সাধারণ গ্রাহকদের মধ্যে এক ধরনের অস্পষ্টতা যেমন রয়েছে, তেমনি ব্যবসায়ীরাও এ উদ্যোগের সঙ্গে কতটা যুক্ত হবেন সেই আলোচনাও হচ্ছে। গ্রাহকদের অনেকেই বলছেন, বাংলা কিউআর কোড এ পেমেন্ট করতে কী বাড়তি খরচ দিতে হবে? এ লেনদেনের ক্ষেত্রে যে ফি নির্ধারণ করা হয়েছে, সেটি যাবে কার পকেট থেকে? এছাড়া, ব্যবসায়িদের কাছ থেকেই যদি এটি নেওয়া হয়, তাহলে ডিজিটাল পেমেন্ট জনপ্রিয় করার যে লক্ষ্য সেটি বাস্তবায়ন করা সম্ভব হবে কিনা, এমন প্রশ্নও উঠছে। বাংলাদেশ ব্যাংক অবশ্য বলছে যে, এই এক শতাংশ ফি ব্যাংক এবং ব্যবসায়ীর মধ্যকার বিষয়। গ্রাহকের পকেট থেকে এটি নেওয়ার সুযোগ নেই। যদিও ডিজিটাল পেমেন্ট নিতে গিয়ে ব্যবসায়ীদের ওপর বাড়তি চার্জ বসালে সেটি জনপ্রিয়তা পাবে না বলেই মনে করেন অর্থনীতিবিদদের অনেকে। এক্ষেত্রে এমডিআর ফি এর ওপর কিছু ছাড় বা কয়েকটি ধাপ নির্ধারণ করার বিষয়টিও ভাবতে বলছেন তারা। এছাড়া কোনো বিক্রেতা গ্রাহকের ওপর এই দায় চাপিয়ে দেন কিনা- সেই বিষয়টি নজরে রাখা জরুরি বলেই মনে করেন বিশেষজ্ঞরা। বাংলা কিউআর কোড কী? বাংলা কিউআর হলো, বাংলাদেশের পেমেন্ট ইকোসিস্টেমের জন্য তৈরি একটি ইউনিভার্সাল বা সর্বজনীন কিউআর কোড স্ট্যান্ডার্ড। আগে একটি দোকানে চার থেকে পাঁচটি কিউআর কোড ঝুলত। বিকাশেরটা আলাদা, নগদেরটা আলাদা, ব্যাংকেরটা আলাদা। আপনার কাছে যদি অন্য কোনো ব্যাংকের অ্যাপ থাকতো, তাহলে আপনি সেই কিউআর কোড স্ক্যান করে পেমেন্ট করতে পারতেন না। কিন্তু বাংলা কিউআর কোড আসার ফলে এখন থেকে দোকানদারের টেবিলে কেবল একটিই ‘বাংলা কিউআর’ কোড থাকবে। গ্রাহকের কাছে যে ব্যাংকেরই অ্যাপ থাকুক না কেন, একটি কিউআর কোড স্ক্যান করেই পেমেন্ট করতে পারবেন। সহজভাবে বলতে গেলে, এটি এমন একটি প্রযুক্তি যা একজন গ্রাহককে বিভিন্ন ব্যাংক বা মোবাইল ফিন্যান্সিয়াল সার্ভিস বা এমএফএস অ্যাপের মাধ্যমে যেকোনো দোকান বা মার্চেন্টের কাছে পেমেন্ট করার সুবিধা দেয়। এর ফলে একজন গ্রাহককে নতুন করে কোনো অ্যাপ ডাউনলোড করতে হবে না। নিজের পছন্দের বা প্রচলিত ব্যাংকের বা এমএফএস অ্যাপ থেকেই পেমেন্ট সম্পন্ন করা যাবে। মূলত ক্যাশলেস ট্রানজ্যাকশনকে উৎসাহিত করতেই এ উদ্যোগ নেওয়া হয়েছে। এর ফলে টাকা ভাঙতির ঝামেলা এবং জাল নোটের ভয় দূর হবে বলেও মনে করা হচ্ছে। উল্লেখ্য, ২০২৭ সালের মধ্যে দেশের মোট লেনদেনের ৭৫ শতাংশ ডিজিটাল বা ক্যাশলেস করার লক্ষ্যমাত্রা নির্ধারণ করেছে সরকার। ভবিষ্যতে সব ধরনের সরকারি পেমেন্ট সেবাকে এ কিউআর কোড-ভিত্তিক ব্যবস্থার আওতায় আনার পরিকল্পনাও রয়েছে। এমনকি ইন্টারনেট সংযোগ ছাড়াও কিউআর-ভিত্তিক লেনদেন করা যায় কিনা, তা নিয়েও কাজ চলছে বলে সরকারের পক্ষ থেকে জানানো হয়েছে। ফি নিয়ে প্রশ্ন কেন? ডিজিটাল লেনদেন ফ্রি নয়। এটি ব্যবহারের জন্য ব্যাংকগুলো একটি পরিচালনা খরচ চার্জ করে। একে বলা হয় মার্চেন্ট ডিসকাউন্ট রেট বা এমডিআর। ২০২৪ সালে যখন বাংলা কিউআর কোড চালুর পরিকল্পনা করা হয়েছিল, তখন ক্ষুদ্র ব্যবসায়ীদের জন্য এমডিআরের ঊর্ধ্বসীমা ব্যাংক কার্ডের ক্ষেত্রে শূন্য দশমিক ৫০ শতাংশ এবং এমএফএস এর ক্ষেত্রে শূন্য দশমিক ৮০ শতাংশ ধার্য করার কথা বলা হয়েছিল। কিন্তু পহেলা জুলাই বাংলাদেশ ব্যাংক এ সংক্রান্ত যে প্রজ্ঞাপন দিয়েছে, সেখানে এই ‘ঊর্ধ্বসীমা’ তুলে দিয়ে ‘সর্বনিম্ন’ হার এক শতাংশ বেঁধে দিয়েছে। উদাহরণ হিসেবে- এক হাজার টাকা ট্রানজেকশন করলে নিয়ম অনুযায়ী একজন ব্যবসায়ী এখন ব্যাংককে কমপক্ষে ১০ টাকা ফি দেবে। যদিও কেন্দ্রীয় ব্যাংক এক্ষেত্রে কিছুটা নমনীয়তার সুযোগ রেখেছে। ডিজিটাল লেনদেন জনপ্রিয় করতে সংশ্লিষ্ট আর্থিক প্রতিষ্ঠান চাইলে নিজস্ব প্রচারণামূলক কর্মসূচির আওতায় এমডিআর আংশিক কমাতে বা সম্পূর্ণ নিজেদের পক্ষ থেকে বহন করতে পারবে। এতে বিশেষ অফারের মাধ্যমে কোনো কোনো ক্ষেত্রে মার্চেন্টদের ওপরও এ ফি কার্যকর নাও হতে পারে। তবে সাধারণ নিয়ম অনুযায়ী, এমডিআরের দায় থাকবে মার্চেন্টের ওপর, গ্রাহকের ওপর নয়। বাংলাদেশ ব্যাংক বলছে, এটি অবকাঠামো রক্ষণাবেক্ষণ ও নিরাপত্তার খরচ। অবশ্য অনলাইন (বিশেষ করে ক্রেডিট কার্ড ট্রনজেকশনে) লেনদেনের ক্ষেত্রে অনেক ছোট ব্যবসায়ী দুই থেকে তিন শতাংশ পর্যন্ত বাড়তি চার্জ নেন বলে অভিযোগ রয়েছে। এক্ষেত্রে বেশ কয়েকটি ঝুঁকির কথা বলছেন অর্থনীতিবিদ এবং ব্যাংক খাত সংশ্লিষ্টরা। তারা বলছেন, এই পদ্ধতিতে ব্যবসায়ীরা চাপ অনুভব করতে পারেন। যার ফলে পণ্যের দাম বাড়িয়ে খরচ সমন্বয় করার সুযোগ নিতে পারেন অনেকে। এছাড়া অনেক ব্যবসায়ী ডিজিটাল ট্রানজেকশনে নিরুৎসাহিত হতে পারেন বলেও মনে করেন বেসরকারি গবেষণা সংস্থা সেন্টার ফর পলিসি ডায়ালগ বা সিপিডি এর গবেষণা পরিচালক খন্দকার গোলাম মোয়াজ্জেম। তিনি বলেন, শুরুতেই রাজস্ব আয়ের উৎস হিসেবে না ভেবে সবাই যাতে ডিজিটাল লেনদেন পদ্ধতি ব্যবহারে উৎসাহিত হয় সেদিকে নজর দেওয়া প্রয়োজন। গোলাম মোয়াজ্জেম গণমাধ্যমকে বলেন, এমডিআর এক শতাংশের জায়গায় দশমিক পাঁচ শতাংশ করা যেতে পারে। তার মাধ্যমে ব্যবসায়ীদের আকৃষ্ট করা গেলে সেটি করা উচিৎ। রাজস্ব কালেকশনের থেকেও আসলে ইন্টিগ্রেশনটা বেশি জরুরি। এছাড়া, গতানুগতিক পদ্ধতির বিপরীতে নতুন একটি ব্যবস্থাপনায় অভ্যস্ত করার বিষয়কেই প্রধান হিসেবে দেখছেন বিশেষজ্ঞদের অনেকে। তারা বলছেন, পণ্যের দাম বৃদ্ধি বা ব্যবসায়ীদের অনীহার শঙ্কা যেমন রয়েছে, তেমনি ডিজিটাল ট্রানজেকশনের ক্ষেত্রে যেসব সুবিধা রয়েছে তার সঙ্গে মানুষ অভ্যস্ত হলে এটিই তখন বেঁছে নেবে। এক্ষেত্রে কয়েকটি যুক্তি দিচ্ছেন বিশেষজ্ঞরা। তারা বলছেন, ডিজিটাল পেমেন্ট সহজ হলে বিক্রি বাড়ে, আর বিক্রি বাড়লে এক শতাংশ খরচ বড় মনে হবে না। দ্বিতীয়ত, পরিচালন খরচ কমার পাশাপাশি নগদ অর্থ গোনা, ব্যাংকে জমা দেওয়া এবং চুরির ঝুঁকিও কমবে। এছাড়া ব্যাংকগুলো নিজেদের প্রচারের জন্য ফি মওকুফসহ নানা অফারও দিতে পারে। এক্ষেত্রে মানুষের অভ্যাস পরিবর্তনে সময় লাগবে বলেই মনে করেন বাংলাদেশ ইনস্টিটিউট অব ব্যাংক ম্যানেজমেন্ট বা বিআইবিএম এর অধ্যাপক ড. শাহ মো. আহসান হাবীব। তিনি বলেন, এক সময় মনে হতো ক্রেডিট কার্ডের কস্ট এতো বেশি কেউ কী ব্যবহার করবে? ব্যবসায়ীরা অনেকে ক্রেডিট কার্ডে পেমেন্ট নিতে চাইতো না। কিন্তু এখন দেখবেন যে ক্রেডিট কার্ডে পেমেন্ট করলে ডিসকাউন্ট দিয়ে দিচ্ছে। আরও যেসব চ্যালেঞ্জ কাগজে-কলমে ডিজিটাল লেনদেনের এ উদ্যোগটি সম্ভাবনাময় হলেও মাঠপর্যায়ে এর বাস্তবায়নে বেশ কিছু চ্যালেঞ্জ দেখছেন বিশেষজ্ঞরা। তারা বলছেন, বাংলা কিউআর ব্যবহারের ক্ষেত্রে ইন্টারনেট সংযোগ থাকা, চার্জের বোঝা দূর করা এবং সাইবার নিরাপত্তা নিশ্চিত করার মতো বিষয়গুলো গুরুত্বপূর্ণ। এছাড়া লেনদেনের তথ্যগুলো ডকুমেন্টেড হলে এগুলো ব্যবহার করে পরবর্তীতে তাদের উপর করের বোঝা চাপানো হতে পারে- এমন শঙ্কাও অনেকের পিছুটানের কারণ হতে পারে। তাই এই উদ্যোগের সঙ্গে কিভাবে সবাইকে যুক্ত করা যাবে বা এর সুবিধা সম্পর্কে সাধারণ মানুষকে আস্থায় নেওয়ার উপায় কি, এটিও ভাবা দরকার বলে মনে করেন খাত সংশ্লিষ্টরা। ব্যবসায়ীদের কেউ কেউ বলছেন, আর্থিক নিরাপত্তা এবং লেনদেনের স্বচ্ছতার ক্ষেত্রে এ পদ্ধতি কার্যকর। তবে ছোট ব্যবসায়ীদের উপার্জিত অর্থ ক্যাশ করার বিষয়টি নিয়ে জটিলতা রয়েছে। এছাড়া বাংলাদেশের ব্যাংক খাতে আস্থা সংকট এবং ব্যাংকিং লেনদেনের ক্ষেত্রে বিদ্যমান নানা জটিলতা দূর করা না গেলে ক্ষুদ্র ব্যবসায়ীরা এই পদ্ধতিতে আগ্রহী হবেন না। বাংলাদেশ দোকান মালিক সমিতির নেতা হেলাল উদ্দিন গণমাধ্যমকে বলেন, প্রাথমিকভাবে হয়তো বুঝতে একটু সমস্যা হবে। কারণ টাকা কিউআর কোডের মাধ্যমে আমি নিলাম কিন্তু ক্যাশ করবো কিভাবে, এটা একটা সমস্যা। বিশেষ করে একেবারে ক্ষুদ্র ব্যবসায়ী পর্যায়ে। তবে বাংলাদেশ ব্যাংক বলছে, বাংলা কিউআরের মাধ্যমে পরিচালিত লেনদেন ক্ষুদ্র ব্যবসায়ীদের জন্য একটি ডিজিটাল আর্থিক পরিচিতি তৈরি করবে। যার ভিত্তিতে ব্যাংকগুলো ভবিষ্যতে জামানতবিহীন ঋণ প্রদানেও উৎসাহিত হতে পারে। কিউআর কোডের মাধ্যমে লেনদেনের ক্ষেত্রে শুরুতে কিছু জটিলতা থাকলেও ধীরে ধীরে তা দূর হবে বলেই মনে করেন বাংলাদেশ ইনস্টিটিউট অব ব্যাংক ম্যানেজমেন্ট বা বিআইবিএম এর অধ্যাপক ড. শাহ মো. আহসান হাবীব। তিনি বলেন, অনেক দেশে সব ধরনের পেমেন্ট করা হচ্ছে কিউআর কোডে। আমার ধারণা সময়ের সঙ্গে মানুষের মনে হবে যে এটিই ঠিক আছে। বিশেষ করে ছোট ব্যবসায়ীদের জন্য কিউআর কোড পদ্ধতি আরও বেশি কার্যকর বলেই মনে করেন তিনি। ড. শাহ মো. আহসান হাবীব বলেন, ছোট ব্যবসায়ীরাই বরং বেশি সুবিধা পাবেন। আপনার টাকা কোথায় রাখবেন, দোকান থেকে ফেরার সময় ছিনতাইকারী ধরল কিনা এসব চিন্তা থাকবে না। আর দশ হাজার টাকার ওয়ান পার্সেন্ট যত বড় মনে হবে, বিশ টাকার ওয়ান পার্সেন্ট কিন্তু কিছু মনে হবে না।